أهم المشكلات المصرفية التى تواجة الجهاز المصرفى المصرى ويعمل البنك المركزى على حلها

يعتبر الجهاز المصرفى المصرى من أقدم الأجهزه المصرفيه العربيه إذ يضم واحداً من أقدم البنوك فى الوطن العربى وهو البنك الأهلى والذى تأسس فى 25 يونيو من عام 1898 م بعد البنك الزراعى السورى والذى تأسس 1888 م يضم الجهاز المصرفى المصرى 36 بنكاً تبلغ عدد فروع هذه البنوك 4717 فرعاً يعمل بها 150917 موظف وعامل بلغت إجمالى ودائع هذه البنوك نهاية سبتمبر الماضى ( آخر أرقام معلنه من قبل البنك المركزى المصرى) 12,9 تريليون.جم قدمت هذه البنوك قروض وتسهيلات ائتمانيه للعملاء بقيمة 7,8تريليون.جم وبلغت إجمالى أصول هذه البنوك 21,2 تريليون .جم كما بلغت رؤوس أموالها 507,3 مليار.جم وخلال العام الماضى وحتى هذا العام وقعت بعض الأحداث العالمية والإقليمية والتى كانت لها تأثيراتها الكبيرة على الإقتصاد العالمى والتى يمكن أن تكون قد أثرت وستؤثر على الإقتصاد المصرى وبالتبعية على البنوك المصرية كما كانت هناك أحداث محليه أثرت على الإقتصاد المصرى وبالتبعيه أثرت على الجهاز المصرفى المصرى.

مما دفعنا دفعاً لتحليل هذة الأحداث حتى يمكننا إبراز أهم التأثيرات التى ستطول كافة الأنشطة المصرفية والإقتصادية حتى نقف على كافة التحديات التى خلقتها هذه التأثيرات لوضع صورة واضحة أمام متخذى القرار وكذا وضع توصيات لتدارك كافة السلبيات وتدعيم الإيجابيات التى ستبرزمن خلال التحليل حتى نستطيع العلاج بالسرعة الواجبة للتأثير الإيجابى فى النهاية على الجهاز المصرفى المصرى وكذا على المركز المالى للبنوك.

التحديات التى تواجه الجهاز المصرفى المصرى خلفتها الأحداث المحليه وكذا الأحداث الإقليميه والعالميه ويسابق البنك المركزى الزمن للعمل على حلها.

أهم المشكلات الداخلية

التحديات الداخلية أبرزتها الأرقام والمؤشرات الخاصة بالجهاز المصرفى المصرى ونعرض هنا لأهمها وطبقا لما نشهدة من ظروف محلية وأقليمية وعالمية.

أ: الحفاظ على معدل نمو متزايد للودائع بالعمله المحلية

أهم التحديات الداخلية التى تواجة البنك المركزى المصرى خلال 2025 هو العمل على تحقيق معدل نمو متزايد للودائع حيث شهد عامى 2023 وحتى الربع الاول من عام 2024 انخفاضا فى معدلات نمو الودائع ربع السنوى وهو ما كان يشكل ارتفاعا فى نسبة المخاطر على عمل الجهاز المصرفى المصرى.

فإنخفاض معدل نمو الودائع المحلية لة تأثيرات سلبية كثيره أهمها:

1- إنخفاض معدل نمو الأصول بالعملة المحلية إذ أن هناك علاقة طردية بين معدل نمو الودائع ومعدل نمو إجمالى الأصول وكذا إجمالى الإستثمارات وبالتالى فإن تحقيق معدلات نمو منخفضة للودائع لا تتيح للبنوك تحقيق معدلات نمو متعاظمة بإجمالى اصولها وكذا إستثماراتها وهو ما يؤثر وبالتبعية سلباً على صافى أرباحها ويؤثر أيضاً على الضرائب المحصلة على هذه الأرباح وهو ماسيؤثر سلباً على عجز الموازنه .

2- إستمرار إنخفاض معدلات نمو الودائع ومع إعتماد وزارة المالية على البنوك فى تغطية عجز الموازنه عن طريق إستثماراتها فى الأذون والسندات الحكوميه فستجد البنوك صعوبه فى تغطية العجز فى ظل إرتفاع معدل نمو العجز وإنخفاض معدلات نمو الودائع وهو ما ستتزايد معه أسعار العائد على أدوات الدين وستتزايد معه وبالتبعيه عبء خدمة الدين بما يؤثر سلباً على عجز الموازنة .

3- إنخفاض نمو الودائع مع ضرورة إستمرار البنوك فى تمويل عجز الموازنة ومع ظروف السوق والإرتفاع بعائد الائتمان والخصم سينخفض معدل نمو منح الائتمان وهو ما يعنى زيادة حالة الإنكماش وسيتأثر معدل النمو الإقتصادى سلباً .

4- مع إنخفاض معدلات نمو الودائع وزيادة المصدر من إذون الخزانة د أثر على السيولة المتاحة ( وبخاصة الكاش ) بالبنوك وهو ما دفع البنك المركزى لطباعة نقد خلال عام 2022 قدرة 137,7 مليار.جم ثم طباعة نقد خلال عام 2023 قدرة 259,6 مليار.جم ليكون بذلك اجمالى النقد المطبوع بالزيادة خلال عامى 2022 و2023 ماقدرة 397,3 مليار.جم .

5- انخفاض نمو الودائع المتوقع لو قابلة ارتفاع فى نسبة الديون المشكوك فى تحصيلها والرديئة قد تحدث فجوة بين الأصول والخصوم سيترتب عليها نتائج وخيمة.

6- الانخفاض المتتالى لمعدل نمو الودائع قد يؤدى لتخارج بنوك عربية وأجنبية من الجهاز المصرفى المصرى فالمعروف أن بنوك القطاع العام الثلاثة (مصر والأهلى والقاهرة) علاوة على أكبر ثلاثة بنوك قطاع خاص ( CIB و QNB والعربى الأفريقى ) أى ستة بنوك تبلغ حصصهم السوقية من ودائع العملاء 81,8% بينما تتنافس الـ 30 بنكا الباقية على نسبة 18,2% من الودائع وأى انخفاض بمعدل نمو الودائع وبشكل متتالى يعنى فقدان البنوك لأجزاء من حصصها السوقية وخصوصا بنشاط الودائع وهو ما يعنى احتمالات كبيرة لتخارج البنوك الصغيرة من الجهاز المصرفى المصرى وهو ماسيؤثر على سمعة البنوك المصرية وكان قطاع البنوك هو أكثر القطاعات استقرارا بدءا من الأزمة المالية العالمية 2009 وحتى الآن.

والأرقام الأخيرة التى نشرها البنك المركزى بنشرتة الاحصائية الشهرية قد أشارت إلى:

ارتفاع بمعدل نمو الودائع بالعملة المحلية ( بدون الودائع الحكومية ) خلال الربع الثانى من العام الميلادى 2024 والمنتهى بنهاية يونيو 2024 حيث بلغ معدل النمو 9,8% مقابل 5,8% خلال الفترة المقابلة من العام الماضى كما شهد الربع الثالث والمنتهى بنهاية سبتمبر2024 ارتفاعا ايضا فقد بلغ معدل النمو 15,9% مقابل 10,6% خلال الفترة المقابلة وكانت معدلات النمو الربع سنوية للودائع بالعملة المحلية تشهد انخفاض متتالى فمعدل نمو الودائع بالعملة المحلية بلغ فى مارس 2024 ما نسبتة 3,2% مقابل 3,7% فى مارس 2023 ومقابل 6,4% فى مارس 2022 والانخفاض مستمر منذ نهاية العام قبل الماضى.

والواقع أن أسباب الانخفاض بمعدل نمو الودائع المحلية خلال عام 2023 والربع الاول من 2024 أسبابا مازالت قائمة فمازال أغلب أصحاب الفوائض المالية يتجهون للاستثمار فى الذهب ومازال البعض يحتفظ بالعملات الأجنبية وبصفة خاصة الدولار كما أن الحرب الدائرة فى السودان والتى شهدت هجرة الالاف من السودان الى مصر قد ارتفعت معها أسعار ايجار العقارات فأدت لزيادة أسعارة وبشكل كبير.

البنك المركزى عند قيامة باتخاذ قرارات تحديد أسعار الفائدة كان يضع فى اعتبارة استثمارات اصحاب الفوائض المالية فى الذهب وفى العملات الأجنبية وفى السلع الرأسمالية والعقارات وكذا استثمارات الأجانب فى اذون الخزانة بالعملة المحلية خلال كل اجتماع للجنة السياسات النقدية ورغم الضغوط الكبيرة التى كان يقوم بها بعض رجال الاعمال من خلال وسائل الاعلام وخصوصا عند الاعلان عن أى انخفاض ولو طفيف جدا بمعدلات التضخم المحلية رغم أن ما ذكرناة من عوامل أخرى يجب الا يتم اغفالها لانها أكثر أهمية من التضخم فى ظل الظروف التى يواجهها الاقتصاد والبنوك المصرية وأى قرار خاطىء بشأن تحديد أسعار العائد كان سيعود بنتائج وخيمة على الجهاز المصرفى المصرى . واستطاع البنك المركزى المصرى ومن خلال قرارات تحديدة لأسعار الفائدة على الودائع أن يتجنب عواقب وخيمة فيما لو استجاب للضغوط المطالبة بتخفيض أسعار الفائدة والتى كانت تقوم على رؤية ضيقة لم تنظر للظروف المحلية الجارية ولم تأخذ فى اعتبارها مخاطر انخفاض معدلات نمو الودائع واحتمالات تحولها لمعدلات نمو سلبية سيكون المتضرر الأكبر من تأثيراتها المطالبين بالتخفيض أنفسهم.

ب: الحد من إندفاع البنوك للإستثمار بإذون الخزانة

يأخذ البعض على البنوك المصريه إندفاعها للإستثمار بإذون الخزانه الحكوميه وتخليها عن دورها التقليدى فى منح قروض وتسهيلات ائتمانية للعملاء تنشط بها السوق المصريه والواقع يؤكد براءة البنوك من هذا الأمر تماماً فعدم نجاح الحكومات المتعاقبه على مصر فى إيجاد علاج للعجز المزمن للموازنه قد دفعها دفعاَ للإعتماد على البنوك وبشكل كبير فى تمويل عجز الموازنه من خلال إستثماراتها فى الأذون والسندات الحكومية.

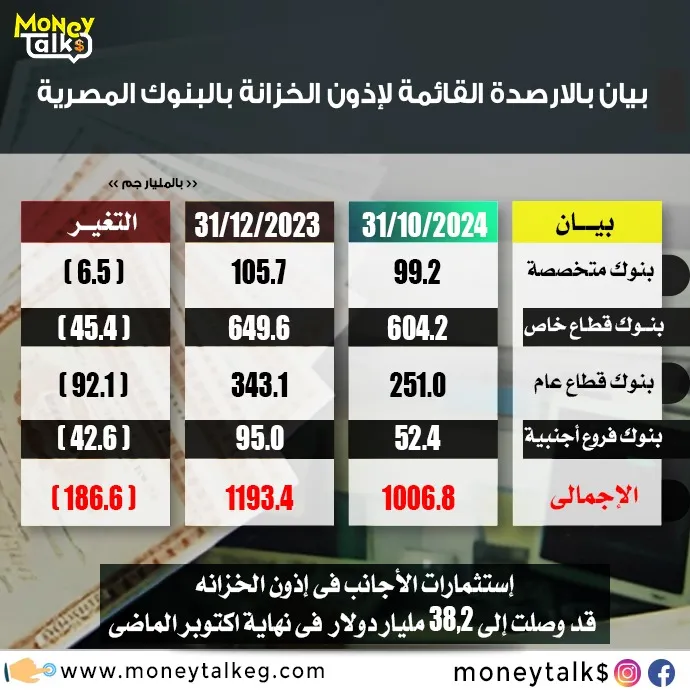

وقد بلغ إجمالى الرصيد القائم لإذون الخزانة فى 2024/10/31 ما قدرة 3917,7 مليار.جم مقابل 2720,4 مليار جم نهاية ديسمبر 2023 وبزيادة قدرها 1197,3 مليار جم.

كما بلغت إستثمارات البنوك بإذون الخزانة فى 31/10/2024 ماقدرة 1006,8 مليار.جم مقابل 1193,4 مليار.جم فى 31/12/2023 بانخفاض قدره 186,6 مليار جم.والانخفاض فيما تحوزة البنوك من استثمارات باذون الخزانة يعود الى زيادة استثمارات الاجانب فيها من 393,2 مليار جم نهاية ديسمبر 2023 الى 1870,4 مليارجم نهاية اكتوبر 2024.

والواقع يؤكد أن ارتفاع استثمارات البنوك باذون الخزانة سيعود مع انسحاب الاجانب من الاستثمار باذون الخزانة وهو انسحاب متكرر ويحدث مع اى متغيرات محلية أو اقليمية أو عالمية ترتفع معها مخاطر الاستثمار فى المنطقة العربية .

ورغم كل الكوارث التى سببتها استثمارات الاجانب بادوات الدين المحلى الا أن الاصرار على اجتذابها يجعلنا نفكر فى كيفية تفادى هذة الاستثمارات وكذا كيفية تخفيض استثمارات البنوك في اذون الخزانة لتخفيض ما يتسبب عن ذلك من سلبيات وأهمها العبء الضخم لأعباء فوائدها على الموازنة العامة للدولة.

بامكانية النظر فى بيع الأصول التى كانت تستخدمها هيئات ووزارات فى أهم منطقة بوسط البلد ويمكن للحكومة أن تقوم باعطاء هذة الأصول للبنوك التى تمتلك أكبر الحصص باذون الخزانة لاستخدامها كفروع لخدمة كبار العملاء أو مقار لاداراتها المختلفة أو ببيعها فينخفض بذلك الرصيد القائم من الاذون لادناه وبالتبعية تنخفض الديون المحلية وينخفض عبء خدمتها على الموازنة العامة للدولة وبشكل كبير.

كما أنه من السهولة للبنوك وبخاصة ذات رؤوس الأموال العربية والأجنبية أن تقوم ببيع ما آل اليها من أصول وهو ما سينتج عنة عوائد بيع بالعملات الأجنبية ستغنينا عن استثمارات الأجانب باذون الخزانة المحلية وسلبياتها الكبيرة.

كما ستتفرغ البنوك لعملها الحقيقى فى تقديم القروض لدعم القطاعات الاقتصادية بدلا من الاعتماد على الاستثمار المضمون باذون الخزانة وتحقيق أرباح ورقية لن يتم تحصيلها فوزارة المالية لا تقوم بسداد الاذون المستحقة بل تسدد طرح مستحق بطرح آخر جديد وتدور فى دوائر مفرغة منذ عقود.

إستثمارات الأجانب فى إذون الخزانه قد وصلت إلى 38,2 مليار$ فى نهاية أكتوبر الماضى وزيادة إقتناء الأجانب لإذون الخزانه أمر مقلق جداً لما لها من سلبيات نؤكد عليها لأنها سلبيات محفوفه بالمخاطر وتتمثل فى:

أ ــ زيادة نسبة استثمارات الأجانب بالدين المحلي يحوله إلى دين خارجي بما له من تأثيرات سلبية على القرارات السيادية لمصر.

ب ــ أن زيادة استثمارات الأجانب بالدين المحلي بصفة عامة وبأداة من أدواته قصيرة الأجل بصفة خاصة يشكل قماشة عريضة للتآمر الاقتصادي على مصر.

جـ ــ الاستثمارات الأجنبية بصفة عامة وقصيرة الأجل منها بصفة خاصة شديدة الحساسية لأي متغيرات خارجية أو داخلية قد تطرأ على الساحتين العالمية والمحلية وسريعة رد الفعل بالانسحاب من داخل البلاد لخارجها وهو ما يؤدي لضغط كبير على سعر صرف الجنيه وكذا على الاحتياطيات الدولية للبلاد وعلى ميزان المدفوعات وهو ما حدث بالفعل بعد ثورة 25 يناير.

جـ : الحد من الافراط فى طباعة النقدية

قم البنك المركزى بالمغالاة فى طباعة النقدية ليبلغ اجمالى ماتمت طباعتة بالزيادة منذ حل طارق عامر فى منصبة 532,2 مليار.جم وذلك خلال ولايتة التى بدأت 27 نوفمبر 2015 وأنتهت فى 17 أغسطس 2022 أى طبع نقدية بالزيادة خلال 6 سنوات وتسعة أشهر تزيد بنسبة 164,3% عن النقدية المطبوعة عند استلامه لمهام وظيفتة.

وهو أمر بالغ الخطورة على معدل التضخم الحقيقى وعلى القيمة الفعلية للجنية.

كل هذة النقدية المطبوعة لم يكن لها أى تأثير ايجابى على سرعة دوران النقود والتى تظهر الرسوم البيانية بتقريرالسياسة النقدية 4/2020 الصادر عن البنك المركزى صــ 9 انخفاض سرعة دوران النقود برسم بيانى يرصد تطور سرعة دوران النقود.

البنك المركزى قام بطباعة نقد خلال العام المالى المنتهى بنهاية يونيو2022 قدرة 115,7 مليار.جم ثم طباعة نقد خلال العام المالى المنتهى بنهاية يونيو2023 قدرة 245,1 مليار.جم ثم طباعة نقد خلال العام المالى المنتهى بنهاية يونيو2024 قدرة 245,7 مليار.جم ليكون بذلك اجمالى النقد المطبوع بالزيادة خلال ثلاثة أعوام مالية ماقدرة 606,5 مليار.جم.

وضعا فى الاعتبار :

اخر ارقام صادرة عن البنك المركزى بنشرتة الاحصائية رقم 332 قد اشارت لانخفاض النقد المصدر والمتداول فى سبتمبر 2024 بقدار 68,6 مليار.جم وهو أمر ايجابى.

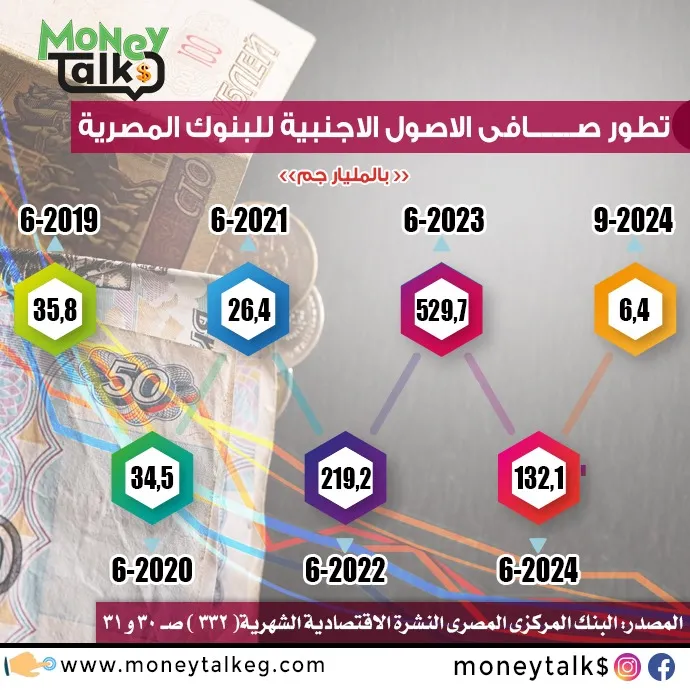

د: سلبية صافى الأصول الأجنبية للبنوك المصرية

بداية من تولى طارق عامر رئاسة البنك المركزى توسع وبشكل كبير فى تدعيم الإحتياطيات الدولية لمصرمن العملات الأجنبية من خلال :

(أ) اقتراض دولارات من البنوك بطروح من إذون الخزانة المقومة بالدولار واليورو.

(ب) فتح البنوك لإعتمادات مستندية للعملاء من مواردها على ذمة تغطيتها من البنك المركزى فيما بعد وهو ما كشف من مراكزها المالية بالعملة الأجنبية وخصوصاً بنوك القطاع العام وهذا التصرفات من قبل البنك المركزى المصرى قد رفعت من نسبة المخاطر على الودائع بالعملة الأجنبية كما أنها كانت سبباً رئيسياً فى تحول صافى الأصول الأجنبية للبنوك المصرية للسالب لأول مرة فى التاريخ.

وهو ما أشار الية معهد التمويل الدولى و يمكن أن يتسبب هذا الأمر فى تخفيض التصنيف الائتمانى للاقتصاد وللبنوك.

وقد تحول صافى الأصول الأجنبية للبنوك التجارية بمصر الى السالب خلال شهر مارس 2020 ليبلغ 54,7 مليار.جم تعادل 3,5 مليار دولار طبقا لسعر صرف الجنية آنذاك ثم أخذ صافى الاصول يتارجح مابين سلبى وايجابى حتى اكتوبر من 2021 اذ تحول لسلبى وظل حتى شهر ابريل من العام الماضى ثم تحول لناتج ايجابى خلال مايو ويونيو ويوليو 2024 ثم سرعان ما عاد ناتجا سلبيا مرة أخرى اغسطس وسبتمبر 2024 وهى اخر أرقام معلنة للبنك المركزى المصرى.

وضعا فى الاعتبار :

ان استمرار صافى الاصول الاجنبية للبنوك المصرية على سلبيتة أمر ينطوى على مخاطر كبيرة بالنسبة للتصنيف الائتمانى لمصر وبنوكها.

الفترة القادمة صعبة على كافة دول منطقة الشرق الاوسط العربية ولابد من التحليل المستمر لكافة ما سيتخذ من قرارات وما سيستجد من أحداث حتى نخرج نحن العرب من هذة المرحلة بلا خسائر اقتصادية وسياسية.

إقرأ أيضًا

الضريبة الموحدة فى مصر.. الطريق إلى استثمار آمن واقتصاد مرن فى زمن التحديات الاقتصادية العالمية

العقار ونزيف القيمة ..من يدفع الثمن؟

من العقارات الراكدة إلى الاستثمارات الواعدة..خريطة الطريق لصناديق عقارية مصرية تنافس العالمية

بين الحقوق التاريخية ومتغيرات الواقع.. هل آن الأوان لإنهاء الإيجار القديم؟

اللائحة التنفيذية تلعب دور محوريا فى تحديد فاعلية القانون الجديد للرقم القومى الموحد للعقارات

الجديد فى تحركات وتصريحات ترامب الخاصة بالشرق الأوسط

هيثم الغيص.. يكتب: ماذا تعنى عبارة «طاقة خضراء»؟

الاكثر قراءة

صلاح خامسا فى قائمة أعظم مائة لاعب فى تاريخ الدورى الإنجليزى

على مدار 33عام هى عمر الدورى الانجليزى فى شكلة الجديد الذى يطلق عليه "البريمير ليج" شارك مئات بل ألو...

50 مليون جنيه مصرى قيمة ساعة صلاح الفاخرة أثناء تجديد عقده مع ليفربول

أثار محمد صلاح، نجم ليفربول، انتباه الجميع بالساعة الفاخرة التي كان يرتديها أثناء توقيعه عقدًا جديدً...

بدلة محمد رمضان بـ 255 جنيه

كعادة الفنان محمد رمضان إثارته للجدل من خلال أزيائه وسياراته واستعراضاته وغناءه في الحفلات، وكان أخر...

الأغلى فى التاريخ الأمريكى .. نفقات انتخابات 2024 تحطم الرقم القياسي وتكسر حاجز الـ15 مليارا

كلفة الانتخابات على المرشح الواحد تفوق بحوالي 40 مرة مثيلتها فى بريطانيا أو ألمانيا وفقًا ل...

الموصى به

الأغلى فى التاريخ الأمريكى .. نفقات انتخابات 2024 تحطم الرقم القياسي وتكسر حاجز الـ15 مليارا

كلفة الانتخابات على المرشح الواحد تفوق بحوالي 40 مرة مثيلتها فى بريطانيا أو ألمانيا وفقًا ل...

تأسيس شركة جديدة لإنتاج وقود الطائرات المستدام

ترأس المهندس كريم بدوى وزير البترول والثروة المعدنية عبر تقنية الفيديو كونفرانس الجمعية التأسيسية لش...

2.1 مليار يورو حجم التبادل التجارى بين مصر وبلجيكا خلال العام الماضى

بحث المهندس حسن الخطيب، وزير الاستثمار والتجارة الخارجية، مع ديديه ماليرب، رئيس وكالة التجارة الخارج...

وزير الصحة يبحث مع وفد إحدى شركات الدواء سبل التعاون في القطاع الصحي

بحث الدكتور خالد عبدالغفار، نائب رئيس مجلس الوزراء ووزير الصحة والسكان، مع وفد إحدى شركات الدواء الم...